棉纺行情分析

PART.1

宏观因素

(一)国际市场:

1.12月11日,美联储降息25个基点,本月将进行400亿美元净资产购买。美元指数在剧烈波动中下跌,最终收跌0.60%,报98.65;基准的10年期美债收益率最终收报4.1550%,对美联储政策利率敏感的2年期美债收益率收报3.5530% 。

2.国际货币基金组织上调2025年中国经济增速预期。

(二)国内市场:

1.财政部:2025年到期续作特别国债为等额滚动发行,不增加财政赤字。

2.央行公告显示,为保持银行体系流动性充裕,2025年12月5日,中国人民银行将以固定数量、利率招标、多重价位中标方式开展10000亿元买断式逆回购操作,期限为3个月(91天)。

棉纺行情分析

PART.2

基本面分析

(一)供应端

国际棉:

1.印度棉花协会发布了2025/26年度的首份供需平衡表。产量预测为3050万包,比2024/25年度减少74万包,消费量预计为3000万包(比上季的数字减少140万包)。

2.据巴基斯坦棉花种植者协会,截至11月30日,25/26年度籽棉累计上市量折皮棉约为79.6万吨,同比减少1.1%,处于近年同期较低水平。

郑棉:

1.11月27日,全国轧花厂开工提至94.36%,环比下降2.43%。目前新棉采摘进度达到99.6%,加工进度也已推进至7成,开工率缓慢下降。

2.截至2025年12月03日24点,累计公检2014.79万包,合计454.83万吨,同比增加16.88%,新疆棉累计公检量447.45万吨,同比增加18.34%。

(二)需求端

国际棉:

2025年10月越南纺织服装出口额达31.79亿美元,环比减少2.49%,同比减少1.03%;纱线出口量为16.83万吨,环比增加3.19%,同比减少2.96%

郑棉:

1.截至12月5日,主流地区纺企开机负荷在65.3%,较上周下降0.31%

2.棉花10月进口9万吨,同比-2万吨,环比-1万吨。

(三)库存情况

1. 进口棉库存:截止12月5日,进口棉主要港口库存为38.76万吨,周环比增加1.92%。

2. 仓单变化:截止12月5日,郑棉注册仓单5490张,合计219600吨.期货仓单数量增加47920吨。

3. 商业库存:截止12月5日,全国棉花商业总库存446.5万吨,环比上周增加28.56吨,持续累库阶段。

4. 纺企棉花库存:截至12月5日当周,主流地区纺企棉花库存折存天数为26.8天。月底下游纺企少量备货,但囤货意愿不大,刚需补货为主,原料库存基本维持不变。

棉花行情分析

PART.3

技术指标

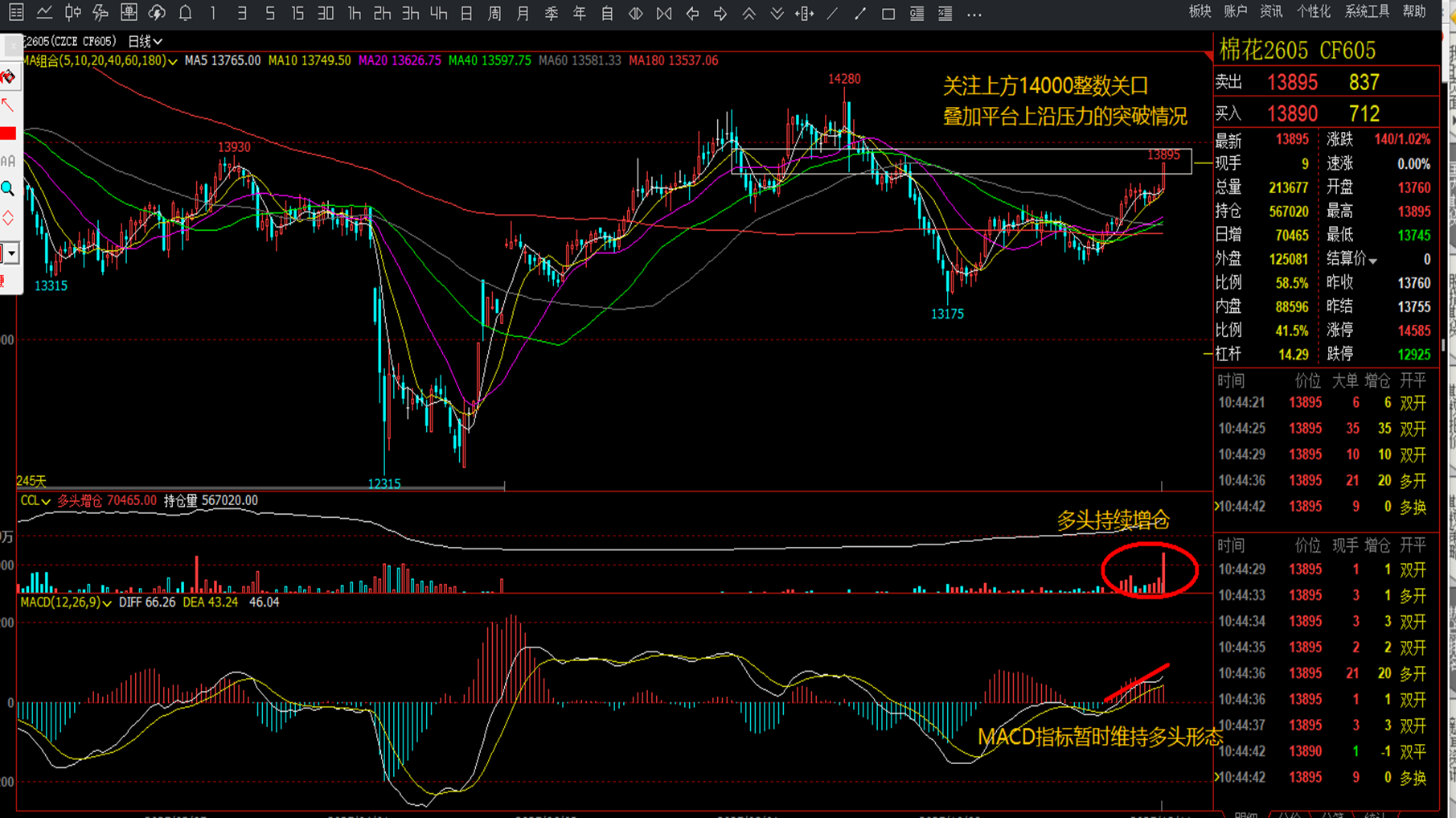

郑棉:价格方面,郑棉2605合约价格开始测试上方平台上沿14000的压力,技术指标MACD指标多头量能量柱体以及快慢线维持多头形态,均线系统维持多头排列,持仓最近以多头增仓为主导,整体看短期还有上涨动能。

美棉:美棉2603合约价格构筑底部筹码平台,MACD指标明显底背离,持仓开始出现空头减仓迹象,下方支撑63,上方压力65。

棉花行情分析

PART.4

分析结论

结论及后市看法:

宏观面,国内外风险情绪延续温和回暖态势,美联储结束缩表、12月美联储降息、美元指数重新回落、以及国内12月会议临近下政策预期升温,形成内外共振。美联储主席人选基本确定哈塞特,可能带来联储更强的宽松力量,12月份宏观国内外预期利好;基本面,郑棉主要关注库存端,目前港口库存、商业库存以及社会仓单集中增加,产量开始兑现,给上方带来套保压力,美棉根据最新USDA报告,美棉出口数据较差,对美棉价格有所压制。技术面,郑棉短期依旧有上冲动能,关注14000整数关口叠加筹码平台压力的突破情况,美棉关注底部筹码构筑完成后是否有第二波多头资金介入,没有则继续维持底部震荡行情。

棉花行情分析

尽我所能 齐创共赢

瑞金发展集团

有干货!有态度!