棉花周报

一、宏观因素

(一)国际

中美贸易政策:当地时间 5 月 12 日,中美发布《中美日内瓦经贸会谈联合声明》,美方取消 91% 加征关税、暂停实施 24% 关税,中方相应取消 91% 反制关税、暂停实施 24% 反制关税,互减后关税降至 30%、10%,90 天后关税恢复至 54%。此政策超出市场预期,提升了资金情绪,但纺企出口压力仍存,针对 “800 美元小额免税电商” 未取消关税,外贸订单增量需持续观察。

美国农业政策:美国时间 5 月 12 日,美国农业部发布 5 月份全球棉花供需报告,2025/26 年度全球供应量较 2024/25 年度增加约 1.5%,全球消费量增加 1.2%,全球贸易量预计增加 5% 以上,期末库存基本不变。报告整体中性偏空,导致 ICE 美棉震荡下滑。

国内宏观

政策导向:国内暂无针对棉花产业的重大政策发布,但整体宏观经济政策基调倾向于稳增长、促消费,对棉花消费端存在潜在支撑。

经济数据:4 月国内制造业 PMI 为 49.2%,较上月微降 0.5 个百分点,制造业仍处于收缩区间,纺织服装等下游行业需求受一定抑制。

二、基本面分析

(一)供应端

全球供应:根据美国农业部 5 月供需报告,2025/26 年度全球棉花产量预计增加,虽美国种植面积减少预期调减产量,但上期结转库存较高,整体供应量上升。主要产棉国方面,美国因种植意向及天气因素,产量存不确定性;巴西棉花产量预计维持高位;印度棉花产量受种植面积及单产影响,存在变数。

国内供应:据农村农业部公布数据,2025/26 年度国内棉花种植面积预计 4317 万亩,较上年度增加 1.4%。截至 5 月 9 日,全国棉花商业库存 382.23 万吨,以全国每月消化 70 万吨棉花的速度计算,预计 5 个半月才能消化完当前库存,但 5 - 8 月为纺织行业消费淡季,实际消化速度或更慢,且 2025/26 年新棉在 9 月底陆续上市,预计截止新棉上市,2024/25 年度棉花结转库存将高于去年同期,国内供应压力较大。

(二)需求端

国际需求:受中美贸易关系前期困扰,中国棉花消费有所减少,但孟加拉国、印度等东南亚纺织大国消费量增幅远大于中国的降幅,全球棉花消费整体仍有增长。不过,地缘政治不稳定性以及未来贸易局势变化仍对全球棉花需求结构产生较大影响。

国内需求:从下游行业来看,主流地区纺企开机率从 3 月的 76% 降至 4 月底的 74.4%,订单以小单、短单为主,企业降低开机率以控制库存。纺企纱线库存降至 29.8 天,主要因主动减产而非需求回暖,终端坯布出货仍受阻。五一假期后下游坯布厂开机率持续低位,纯棉纱市场交投平淡,显示国内棉花需求疲软。

(三)库存情况

商业库存:本周全国棉花商业库存 394.62 万吨,较上周下跌 12.88 万吨,绝对同比减少 90.33%,一定程度反映关税政策对供应链的冲击。

工业库存:工业库存方面,纺企原料库存维持在较低水平,部分企业按需采购,以降低库存成本。

三、技术面分析

郑棉主力合约

从日线图看,郑棉主力合约本周 K 线呈现四连阳,价格突破 5 日均线和 10 日均线压制,目前 5 日均线拐头向上,10 日均线走平,MACD 指标绿柱缩短,DIF 线有上穿 DEA 线迹象,显示短期多头力量增强。从周线图看,价格在布林带中轨下方运行,布林带开口收窄,KDJ 指标在超卖区域金叉向上,表明中期市场处于震荡偏强格局,但上方仍面临一定压力。

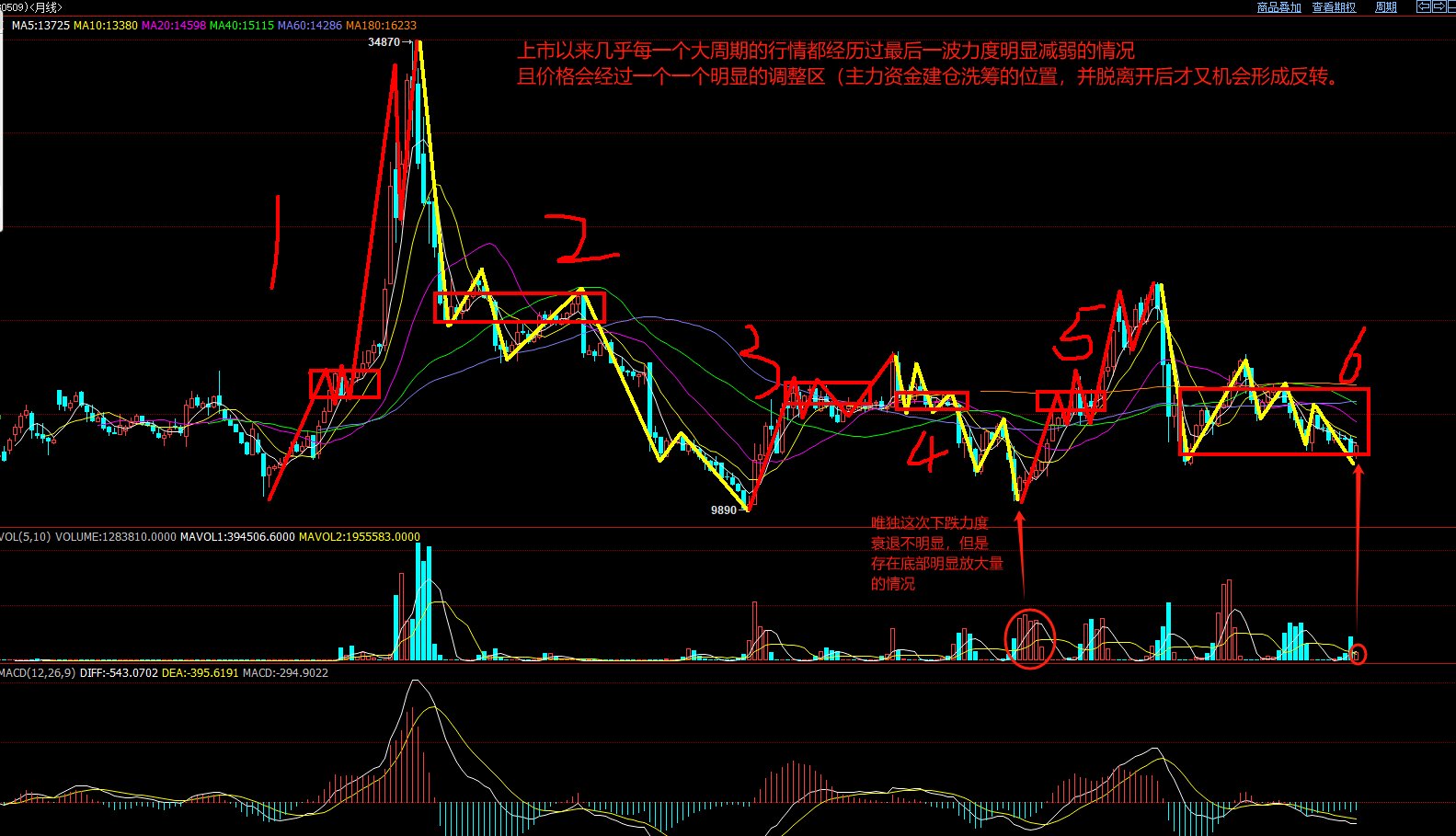

长期走势分析(历史回顾仅供参考):

四、总结与展望

本周棉花市场受宏观层面中美贸易政策利好刺激,以及基本面供应压力与需求疲软博弈影响,价格先抑后扬。技术面上,郑棉和 ICE 期棉均显示出短期反弹迹象。展望下周,重点关注中美贸易政策的落实情况以及对棉花进出口和下游需求的实际影响;同时,关注美国棉花种植进度、天气情况对全球供应预期的影响,以及国内纺织企业在消费淡季的订单承接和库存消化情况。预计棉花价格短期内将维持震荡走势,若下游需求改善或供应端出现重大变化,价格有望打破震荡区间选择方向。