棉纺行情分析

PART.1

宏观因素

(一)国际市场:

1.美国总统特朗普签署临时拨款法案,美国史上最长的政府“停摆”宣告结束。该法案将为联邦政府提供持续拨款,使大部分政府机构获得运作资金直至2026年1月30日。

2.自2025年11月10日13时起,税委会公告2025年第4号规定的加征关税措施,在一年内继续暂停实施24%的对美加征关税税率,保留10%的;其中对进口美棉配额关税税率将由现阶段的26%下降至11%(含10%“对等关税”和1%基础关税)。同时,中国纺织品服装对美出口综合加征关税税率降至约27.5%-45%(含10%芬太尼关税、10%对等关税及7.5%–25%的301关税)外贸出口环境将进一步改善。

(二)国内市场:

1.10月份统计局数据,我国10月份CPI比上涨0.2%,PPI同比下降-2.1%有所收窄,释放向好信号,显示消费复苏、工业复苏加速。

2.海关总署:2025年前10个月,我国货物贸易延续平稳增长态势,进出口总值37.31万亿元人民币,同比增长3.6%。

棉纺行情分析

PART.2

基本面分析

(一)供应端

国际棉:

1.美国农业部下属的全国农业统计服务局(NASS)上周五表示,将在11月份发布几份主要的农业报告,包括月度供需报告。

2.据巴基斯坦棉花种植者协会25/26年度最新数据,截至10月31日,新年度籽棉累计上市量折皮棉约为68.8万吨,同比增加3.4%。

郑棉:

1.截至2025年11月6日,全国轧花厂开工提至 98.47%,环比上周增加 0.67%。目前全疆采摘进度已达 96%,北疆除哈密等地已结束机采,南疆也已达 8-9 成,整体来看,进度快于去年同期,轧花厂加工紧锣密鼓进行中,开机率依旧处于高位。

2.2025年11月05日24点,累计公检9554567包,合 计 2157793 吨,同比增加38.94% ,新疆棉累计公检量2120063吨,同比增加 40.14%。

(二)需求端

国际棉:

美国全国农业统计服务局将于11月14日发布农作物产量报告和全球农业供需预估报告。

郑棉:

截至11月6日,主流地区纺企开机负荷在65.4%,较上周没有变化。

(三)库存情况

1. 进口棉库存:截止11月7日,进口棉主要港口库存为34.81万吨,周环比增加8.14%。

2. 仓单变化:截止11月7日,郑棉注册仓单3013张,合计120520吨.期货仓单数量增加23960吨。

3. 商业库存:截止11月7日,全国棉花商业总库存284.78万吨,环比上周增加52.17吨,开始加快累库。

4. 纺企棉花库存:截至11月7日当周,主流地区纺企棉花库存折存天数为27.2天。新棉上市,部分工厂因订单货走货尚可,采购新棉积极性提高,库存小幅增加,但整体来看,纺企采购多持观望状态。

棉花行情分析

PART.3

技术指标

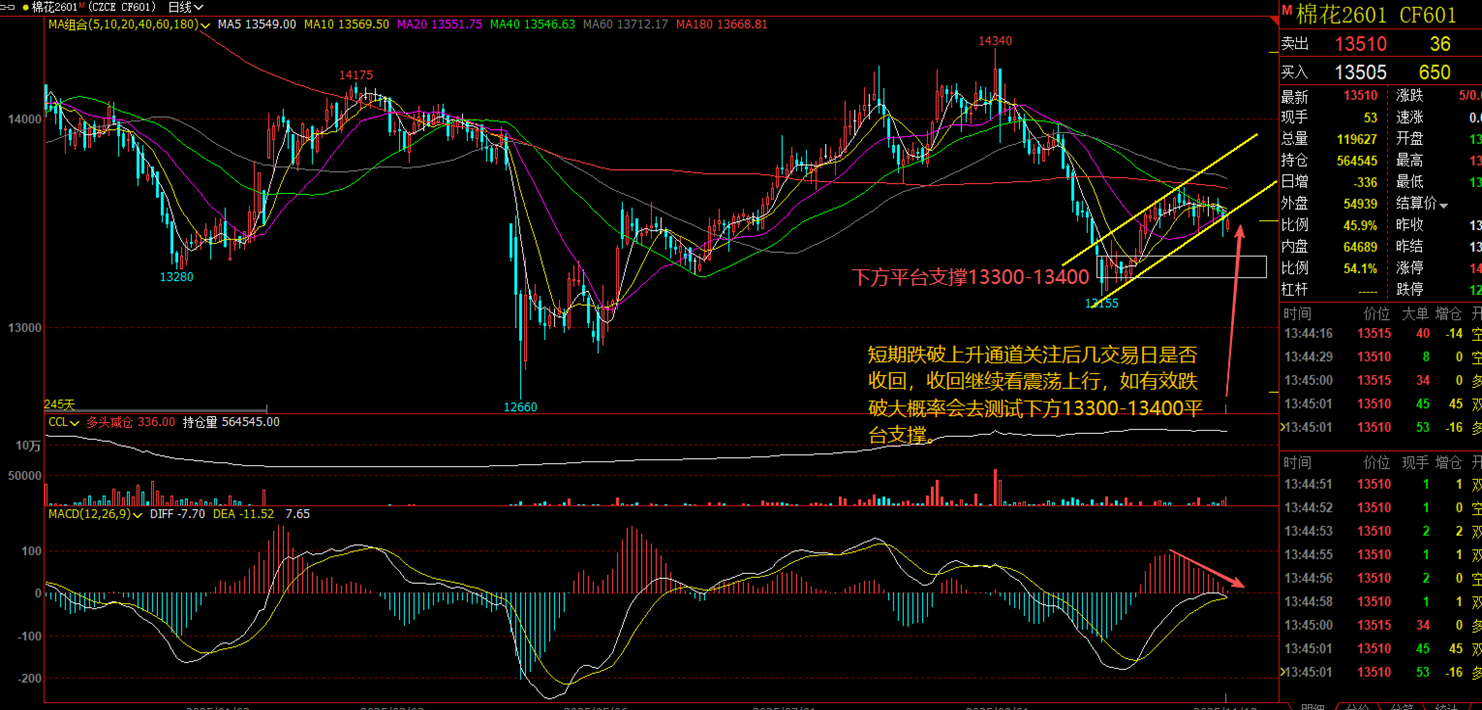

郑棉:价格方面,郑棉2601合约暂时跌破13530短期上升通道线支撑,需关注后面几个交易日是否收回通道之上,不收回则确认有效跌破,价格预计会继续下探测试13300-13400支撑平台,如收回继续看震荡上行。交易量方面,最近多头减仓明显,空头增仓增加;指标方面,MACD指标显示多头能量柱面积开始萎缩,K线跌破20天均线重要支撑。

美棉:美棉2603合约阴跌行情,下方支撑62,上方压力67。

棉花行情分析

PART.4

分析结论

结论及后市看法:

基本面来看,新棉大量上市,供应压力较大,下游逐渐转入淡季,订单增量有限,且关税下降后出口略有好转但整体表现不足,纺企短期主动补库动作较少,整体对盘面价格有较大压制。从国际来看,这周预计美国USDA报告将发布,对美棉有一定指引作用。宏观层面看,周末公布的通胀数据来看,CPI以及PPI均释放向好的迹象,包括近期落地的政策性金融工具和地方债结存限额对经济有所支撑,10月份以美元计价出口同比下降1.1%有所下滑,如发改委主任针对十五五规划中建议,提振居民消费,扩大内需作为战略基点,包括美国政府停摆结束,对市场情绪有提振,目前宏观预期依然偏强,对于整个商品来说有所支撑。整体看短期多空交织,郑棉主力合约价格预计维持宽幅震荡格局,下方平台支撑13300-13400,上方平台压力13700-13800。

棉花行情分析

尽我所能 齐创共赢

瑞金发展集团

有干货!有态度!