橡胶周报

PART.1

库存

青岛一般贸易库存呈现累库。其中入库率较上期增加1.58个百分点,出库率增加1.52个百分点。本周期青岛现货总库存延续累库,累库幅度环比扩大,保税及一般贸易库均呈现累库态势,呈现浅色下降,深色增加。随着周期内胶价下滑,胎企按照排产逢低补货积极,一般贸易出库量环比增加。

橡胶周报

PART.2

需求

产能利用率小幅波动,企业库存小幅提升。本周中国半钢胎样本企业产能利用率为79.27%,环比+0.18个百分点,同比-1.44个百分点。周半钢胎企业排产多数表现平稳,前期个别降负企业周内基本恢复至常规水平,带动整体样本企业产能利用率小幅提升。周内出货缓慢,部分企业成品库存继续攀升。中国全钢胎样本企业产能利用率为68.90%,环比-0.09个百分点,同比-3.59个百分点。本周全钢胎企业产能利用率小幅波动,多数企业排产平稳运行,另有个别企业为控制成品库存增速存小幅减产行为,对周内样本企业产能利用率形成一定拖拽。

橡胶周报

PART.3

供给

2025年全球天胶产量料同比增加0.3%至1489.7万吨。其中,泰国增1.2%、印尼降9.8%、中国增6%、印度增2.8%、越南降1.3%、马来西亚降4.2%、柬埔寨增5.6%、其他国家增3.5%。2025年3月13日-3月19日期间,全球天然橡胶样本主产国家和区域晚间加权降雨量81.23mm,较上周107.03减少25.8mm,较去年同周增加47.01mm,整体降雨情况基本持平于2023-2025年累计平均降雨量,云南、海南、泰南产区年累计降雨量基本持平于近三年平均降雨量值,印尼、越南、马来产区年累计降雨量高于近三年平均降雨量值,泰东北产区年累计降雨量低于近三年平均降雨量值。预计未来两周天然橡胶东南亚产区整体降雨量较上一周期减少,对割胶工作影响减弱。

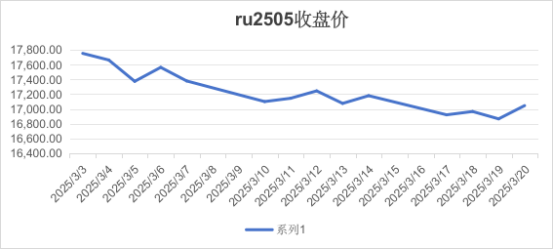

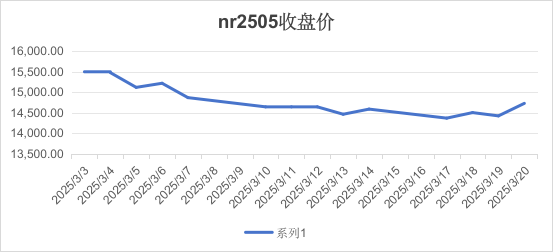

橡胶周报

PART.4

期货价格

橡胶周报

PART.5

总结

全球天胶供应进入最低产时段,泰国胶水价格坚挺,但保税区库存累库增加供应压力。需求方面,汽车产销回升,消费有望回暖,整体走势暂观望。

橡胶周报